लो सिबिल स्कोर पर पर्सनल लोन: कम क्रेडिट स्कोर पर भी लोन पाने की पूरी गाइड, भारत में, सिबिल स्कोर एक तीन अंकों का नंबर (300 से 900 के बीच) होता है जो आपकी क्रेडिटवर्थनेस को दर्शाता है। यह आपके क्रेडिट इतिहास, लोन भुगतान की नियमितता, क्रेडिट उपयोग अनुपात और अन्य वित्तीय कारकों के आधार पर तैयार किया जाता है। एक अच्छा सिबिल स्कोर (750 से ऊपर) आपको आसानी से लोन मंजूरी, कम ब्याज दरें और बेहतर क्रेडिट शर्तें दिलाता है। लेकिन कम सिबिल स्कोर (700 से नीचे) होने पर भी पर्सनल लोन पाने के विकल्प उपलब्ध हैं।

https://via.placeholder.com/800×400

सिबिल स्कोर रेंज और उनकी व्याख्या

लो सिबिल स्कोर पर पर्सनल लोन: कम क्रेडिट स्कोर पर भी लोन पाने की पूरी गाइड

सिबिल स्कोर कैटेगरी चार्ट

| सिबिल स्कोर रेंज | रेटिंग | लोन मंजूरी की संभावना | ब्याज दर पर प्रभाव |

|---|---|---|---|

| 750-900 | उत्कृष्ट | बहुत अधिक | सबसे कम दरें |

| 700-749 | अच्छा | अधिक | प्रतिस्पर्धी दरें |

| 650-699 | औसत | मध्यम | मध्यम दरें |

| 600-649 | नीचे औसत | कम | उच्च दरें |

| 300-599 | खराब | बहुत कम | बहुत उच्च दरें |

सिबिल स्कोर कैसे कैलकुलेट होता है?

सिबिल स्कोर निम्नलिखित फैक्टर्स पर आधारित है:

| फैक्टर | वजन | विवरण |

|---|---|---|

| भुगतान इतिहास | 35% | EMI और क्रेडिट कार्ड भुगतान की समयबद्धता |

| क्रेडिट उपयोग | 30% | उपलब्ध क्रेडिट लिमिट का उपयोग प्रतिशत |

| क्रेडिट इतिहास की लंबाई | 15% | क्रेडिट खातों की आयु और अनुभव |

| क्रेडिट मिक्स | 10% | विभिन्न प्रकार के क्रेडिट (लोन, क्रेडिट कार्ड) |

| नए क्रेडिट इन्क्वायरी | 10% | हाल की क्रेडिट Applications |

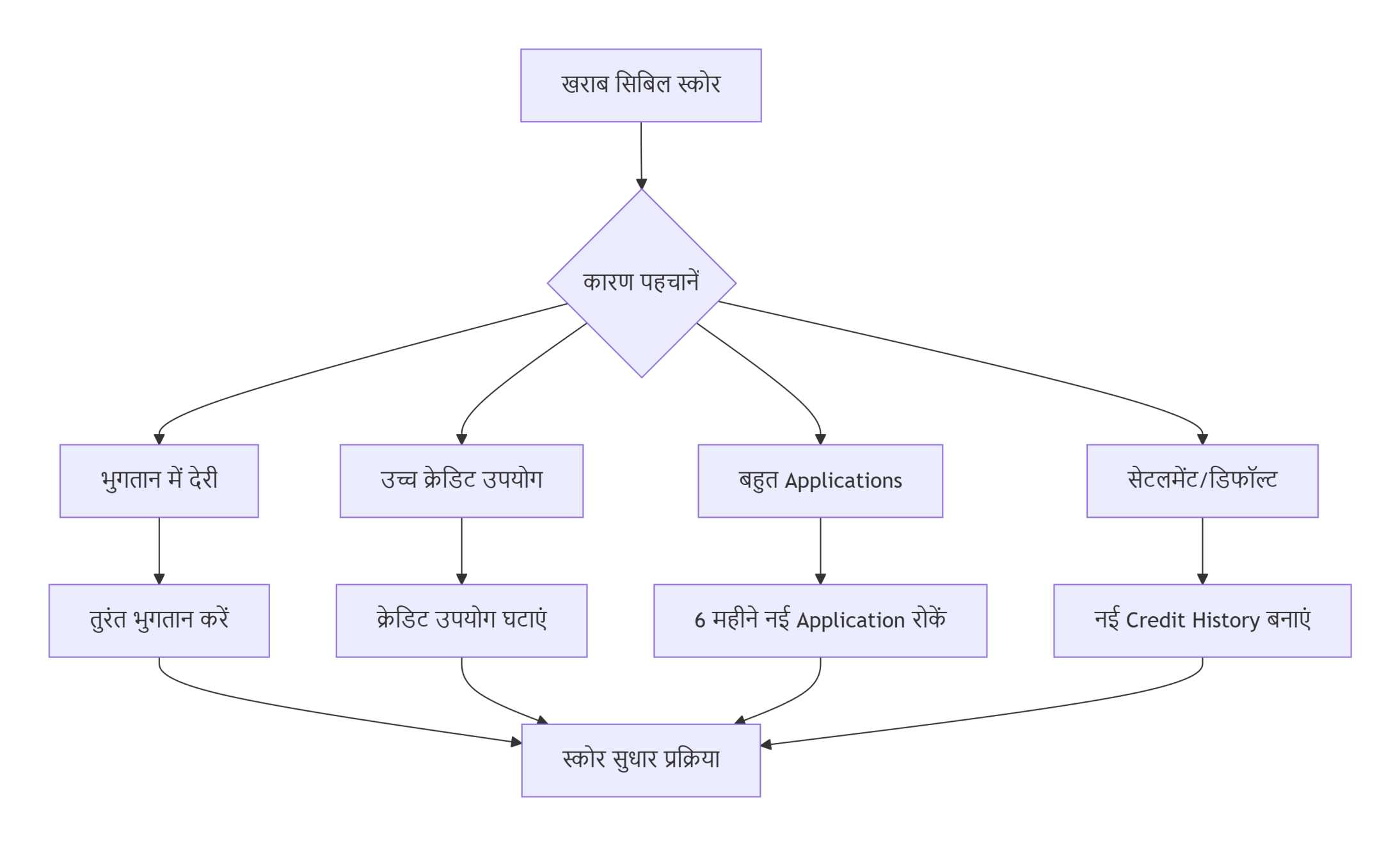

कम सिबिल स्कोर के मुख्य कारण

आम गलतियाँ जो सिबिल स्कोर खराब करती हैं

-

EMI भुगतान में देरी: लोन EMI या क्रेडिट कार्ड बिल का लेट पेमेंट

-

हाई क्रेडिट उपयोग: क्रेडिट कार्ड लिमिट का 30% से अधिक उपयोग

-

मल्टीपल लोन Applications: छोटे अंतराल में कई लोन के लिए Apply करना

-

क्रेडिट कार्ड केवल मिनिमम अमाउंट भरना: पूरा बिल न चुकाना

-

को-साइनर डिफॉल्ट: जिस लोन में आप गारंटर हैं, उसमें डिफॉल्ट

-

सेटल्ड अकाउंट्स: लोन सेटलमेंट, जो स्कोर को नुकसान पहुँचाता है

सिबिल स्कोर डैमेज कंट्रोल चार्ट

कम सिबिल स्कोर पर पर्सनल लोन के विकल्प

विकल्प 1: सिक्योर्ड पर्सनल लोन

सिक्योरिटी या गारंटर के साथ लोन जहाँ क्रेडिट स्कोर कम महत्वपूर्ण होता है:

| सिक्योरिटी प्रकार | लोन-टू-वैल्यू (LTV) | ब्याज दर | विवरण |

|---|---|---|---|

| गोल्ड लोन | 75-80% | 10-14% | सोने के गहने गिरवी रखकर |

| फिक्स्ड डिपॉजिट लोन | 75-90% | 1-2% FD दर से अधिक | अपनी FD के Against लोन |

| प्रॉपर्टी लोन | 50-60% | 12-16% | रेजिडेंशियल/कमर्शियल प्रॉपर्टी गिरवी |

| इंश्योरेंस पॉलिसी लोन | 80-90% | 10-12% | लाइफ इंश्योरेंस पॉलिसी के Against |

| म्यूचुअल फंड/शेयर लोन | 50-70% | 10-15% | डीमैट होल्डिंग्स के Against |

विकल्प 2: नॉन-बैंकिंग फाइनेंस कंपनियों (NBFCs) से लोन

NBFCs बैंकों की तुलना में कम सिबिल स्कोर वाले Applicants को लोन देने में ज्यादा Flexible होती हैं:

| NBFC | न्यूनतम सिबिल स्कोर | ब्याज दर | अधिकतम लोन |

|---|---|---|---|

| Bajaj Finserv | 650+ | 12-18% | ₹25 लाख |

| HDFC Credila | 600+ | 13-20% | ₹15 लाख |

| Fullerton India | 650+ | 14-22% | ₹10 लाख |

| Home Credit | 550+ | 16-30% | ₹5 लाख |

| EarlySalary | 600+ | 18-36% | ₹5 लाख |

विकल्प 3: पी2पी लेंडिंग प्लेटफॉर्म्स

पीयर-टू-पीयर लेंडिंग प्लेटफॉर्म जहाँ व्यक्तिगत निवेशक लोन देते हैं:

| प्लेटफॉर्म | न्यूनतम स्कोर | ब्याज दर | प्रोसेसिंग टाइम |

|---|---|---|---|

| Faircent | 550+ | 12-24% | 3-7 दिन |

| Lenden Club | 600+ | 13-26% | 2-5 दिन |

| RupeeCircle | 550+ | 14-28% | 3-7 दिन |

| i2iFunding | 600+ | 15-30% | 5-10 दिन |

कम सिबिल स्कोर पर लोन Approval बढ़ाने के टिप्स

1. को-एप्लीकेंट या गारंटर शामिल करें

-

एक को-एप्लीकेंट जिसका सिबिल स्कोर अच्छा हो, शामिल करें

-

गारंटर जो लोन के लिए जिम्मेदारी ले सकता है

-

परिवार के सदस्य जिनकी स्थिर आय और अच्छा क्रेडिट इतिहास हो

2. सिक्योरिटी या कोलैटरल ऑफर करें

-

फिक्स्ड डिपॉजिट, इंश्योरेंस पॉलिसी या प्रॉपर्टी Documents

-

वाहन Documents (RC, Insurance Papers)

-

ज्वैलरी या अन्य वैल्यूएबल Assets

3. छोटी लोन Amount और लंबी टेन्योर के लिए Apply करें

-

कम Amount के लिए Apply करें (जरूरत से थोड़ा कम)

-

लंबी Repayment Tenure चुनें ताकि EMI कम हो

-

बाद में Top-up Loan के लिए Apply कर सकते हैं

4. अपनी आय Documents मजबूत बनाएं

-

स्टेबल जॉब हिस्टरी (कम से कम 2 वर्ष)

-

6 महीने की सैलरी स्लिप्स और बैंक स्टेटमेंट

-

ITR पिछले 2-3 वर्षों के

-

Employee ID कार्ड और Appointment Letter

कम सिबिल स्कोर पर लोन के Terms और Conditions

ब्याज दरों की तुलना

| लोन प्रकार | सामान्य ब्याज दर (Good CIBIL) | कम CIBIL पर ब्याज दर | अंतर |

|---|---|---|---|

| बैंक पर्सनल लोन | 10-12% | 16-24% | 6-12% अधिक |

| NBFC पर्सनल लोन | 12-15% | 18-30% | 6-15% अधिक |

| सिक्योर्ड लोन | 9-11% | 13-18% | 4-7% अधिक |

| P2P लोन | 10-14% | 18-36% | 8-22% अधिक |

अतिरिक्त शुल्क और शर्तें

-

हायर प्रोसेसिंग फीस: 2-3% के बजाय 3-5% तक

-

स्ट्रिक्ट Prepayment Charges: अगर जल्दी लोन चुकाना चाहें

-

कम Loan-to-Income Ratio: आय का कम प्रतिशत तक लोन

-

Compulsory Insurance: लोन के साथ इंश्योरेंस लेना अनिवार्य

-

Stringent Documentation: अधिक Documents और Verification

सिबिल स्कोर सुधारने के त्वरित उपाय

30-दिन सिबिल सुधार योजना

| दिन | कार्य | अपेक्षित प्रभाव |

|---|---|---|

| 1-5 | सभी पेंडिंग EMI/बिल तुरंत भरें | देरी रिकॉर्ड बंद होगा |

| 6-10 | क्रेडिट कार्ड बिल पूरा चुकाएं | क्रेडिट उपयोग कम होगा |

| 11-15 | क्रेडिट कार्ड लिमिट बढ़ाने के लिए Apply करें | क्रेडिट उपयोग अनुपात सुधरेगा |

| 16-20 | क्रेडिट रिपोर्ट में Errors चेक करें | गलत Entries सुधारें |

| 21-25 | सिक्योर्ड क्रेडिट कार्ड के लिए Apply करें | क्रेडिट मिक्स सुधरेगा |

| 26-30 | नया क्रेडिट Apply न करें | Enquiries कम होंगी |

लॉन्ग-टर्म सिबिल इम्प्रूवमेंट स्ट्रेटजी

-

ऑटो-डेबिट सेट करें: सभी EMI और बिल ऑटो-डेबिट से

-

क्रेडिट कार्ड स्मार्ट यूज: लिमिट का 30% से कम Use करें

-

ओल्ड क्रेडिट कार्ड रखें: पुराने Accounts बंद न करें

-

क्रेडिट मिक्स मेंटेन करें: सेक्योर्ड और अनसेक्योर्ड लोन का Balance

-

नियमित क्रेडिट रिपोर्ट मॉनिटर: हर 3-4 महीने में चेक करें

वैकल्पिक वित्तीय साधन कम सिबिल स्कोर पर

1. गोल्ड लोन (Gold Loan)

-

न्यूनतम सिबिल स्कोर: आवश्यक नहीं

-

ब्याज दर: 10-14% प्रति वर्ष

-

लोन अमाउंट: सोने के मूल्य का 75-80%

-

प्रोसेसिंग टाइम: 30 मिनट से 2 घंटे

-

Documents: सोने के गहने, आईडी और एड्रेस प्रूफ

2. दोस्तों या परिवार से लोन

-

फायदे: No Formal Process, No Interest या कम Interest

-

नुकसान: रिश्तों पर दबाव, Legal Protection नहीं

-

टिप्स: Written Agreement बनाएँ, Clear Terms Set करें

3. एडवांस सैलरी या सैलरी लोन

-

कंपनी से एडवांस: कुछ कंपनियाँ Emergency में Advance देती हैं

-

सैलरी अकाउंट लोन: जिस बैंक में सैलरी आती है, वहाँ लोन

-

कम सिबिल पर भी मिलने की संभावना: अधिक क्योंकि Direct Salary कटौती होती है

4. क्रेडिट यूनियन्स या सहकारी समितियाँ

-

स्थानीय सहकारी बैंक: कम Formal Requirements

-

कम्युनिटी-आधारित लेंडिंग: Mutual Trust पर आधारित

-

नियम: सदस्यता आवश्यक, Processing Time ज्यादा

कम सिबिल स्कोर पर लोन के दौरान स्कैम के प्रकार

-

अग्रिम शुल्क स्कैम: लोन से पहले Processing Fee माँगना

-

गारंटीड लोन ऑफर: बिना किसी Check के लोन गारंटी देना

-

फर्जी लेंडर्स: नकली Websites और Apps

-

पर्सनल डॉक्युमेंट्स माँगना: आधार, PAN कार्ड की कॉपी गलत Use करना

सुरक्षा उपाय

-

आरबीआई रजिस्टर्ड लेंडर्स: ही Choose करें

-

फीस पॉलिसी: लोन Amount मिलने से पहले Fee न दें

-

Documents सुरक्षा: Sensitive Documents की कॉपी देते समय Watermark डालें

-

वेरिफिकेशन: लेंडर का पता और Registration वेरिफाई करें

-

एग्रीमेंट: हमेशा Written Loan Agreement लें और पढ़ें

सफलता की कहानियाँ: रियल-लाइफ केसेस

श्री राहुल वर्मा (आयु 32)

-

सिबिल स्कोर: 580 (क्रेडिट कार्ड डिफॉल्ट के कारण)

-

लोन आवश्यकता: ₹3 लाख (मेडिकल इमरजेंसी)

-

कदम उठाए:

-

NBFC (Bajaj Finserv) में Apply किया

-

अपनी Life Insurance Policy को Collateral के रूप में ऑफर किया

-

अपने पिता को Co-applicant बनाया (स्कोर 720)

-

6 महीने का Bank Statement दिया (Stable Salary)

-

-

परिणाम:

-

लोन Approved: ₹2.5 लाख

-

ब्याज दर: 18% प्रति वर्ष

-

Tenure: 4 वर्ष

-

Processing Fee: 3%

-

केस स्टडी 2: 620 सिबिल स्कोर पर होम रिनोवेशन लोन

श्रीमती प्रिया शर्मा (आयु 45)

-

सिबिल स्कोर: 620 (Multiple Loan Applications के कारण)

-

लोन आवश्यकता: ₹5 लाख (Home Renovation)

-

कदम उठाए:

-

Gold Loan के लिए Apply किया

-

100 ग्राम सोने के गहने गिरवी रखे

-

अपना Fixed Deposit (₹6 लाख) Break नहीं किया

-

सिर्फ ₹4 लाख का लोन माँगा (Actual Need ₹5 लाख)

-

-

परिणाम:

-

लोन Approved: ₹4 लाख (Gold Value का 75%)

-

ब्याज दर: 12% प्रति वर्ष

-

Tenure: 3 वर्ष

-

Processing Time: 2 घंटे

-

भविष्य की योजना: सिबिल स्कोर सुधार और फाइनेंशियल हेल्थ

-

CIBIL ऑफिशियल वेबसाइट: मासिक स्कोर और रिपोर्ट

-

बैंक Apps: कई बैंक फ्री सिबिल स्कोर देते हैं

-

फाइनेंशियल एग्रीगेटर्स: BankBazaar, Paisabazaar

-

Credit Monitoring Services: OneScore, CRIF High Mark

लॉन्ग-टर्म फाइनेंशियल प्लानिंग

-

इमरजेंसी फंड: 6 महीने की Expenses के बराबर

-

इंश्योरेंस कवर: हेल्थ और लाइफ इंश्योरेंस पर्याप्त

-

क्रेडिट एजुकेशन: क्रेडिट Management के बारे में सीखें

-

प्रोफेशनल हेल्प: Financial Planner से सलाह लें

कम सिबिल स्कोर पर पर्सनल लोन पाना चुनौतीपूर्ण हो सकता है, लेकिन नामुमकिन नहीं है। सही स्ट्रेटजी, विकल्पों की जानकारी और सावधानी से आप अपनी फाइनेंशियल जरूरतों को पूरा कर सकते हैं। याद रखें, कम सिबिल स्कोर पर लोन लेना एक अल्पकालिक समाधान है। असली लक्ष्य अपना सिबिल स्कोर सुधारना और फाइनेंशियल डिसिप्लिन विकसित करना होना चाहिए।

यह भी याद रखें: लोन लेने से पहले हमेशा अपनी रिपेमेंट क्षमता का आकलन करें। एक और डिफॉल्ट आपके सिबिल स्कोर को और नुकसान पहुँचाएगा और भविष्य में वित्तीय सहायता पाने और भी मुश्किल बना देगा।

महत्वपूर्ण लिंक और संसाधन

आधिकारिक प्लेटफॉर्म

-

ट्रांसयूनियन सिबिल – https://www.cibil.com/ – फ्री और पेड सिबिल स्कोर

-

आरबीआई वेबसाइट – https://www.rbi.org.in/ – लोन संबंधी Guidelines

-

राष्ट्रीय भुगतान निगम – https://www.npci.org.in/ – भुगतान सिस्टम

क्रेडिट स्कोर और लोन प्लेटफॉर्म

-

BankBazaar CIBIL स्कोर – https://www.bankbazaar.com/cibil-score.html

-

Paisabazaar फ्री सिबिल स्कोर – https://www.paisabazaar.com/cibil-score/

-

CRIF High Mark – https://www.crifhighmark.com/ – वैकल्पिक क्रेडिट ब्यूरो

लोन Comparison पोर्टल

-

फाइनेंशियल Comparison Websites:

शिकायत निवारण

-

आरबीआई ओम्बड्समैन – https://rbi.org.in/Scripts/Complaints.aspx

-

बैंकिंग लोकपाल – https://www.bankingombudsman.rbi.org.in/

-

नेशनल कंज्यूमर हेल्पलाइन – 1800-11-4000

फाइनेंशियल एजुकेशन

-

सेबी इन्वेस्टर एजुकेशन – https://investor.sebi.gov.in/

-

आरबीआई फाइनेंशियल एजुकेशन – https://rbi.org.in/FinancialEducation/

-

नेशनल सेंटर फॉर फाइनेंशियल एजुकेशन – https://www.ncfeindia.org/

एप्लिकेशन स्टेटस ट्रैकिंग

-

CIBIL डिस्प्यूट रेजोल्यूशन – https://www.cibil.com/disputes

-

लोन Application Status – संबंधित बैंक/NBFC की वेबसाइट

Read Also:Click Here