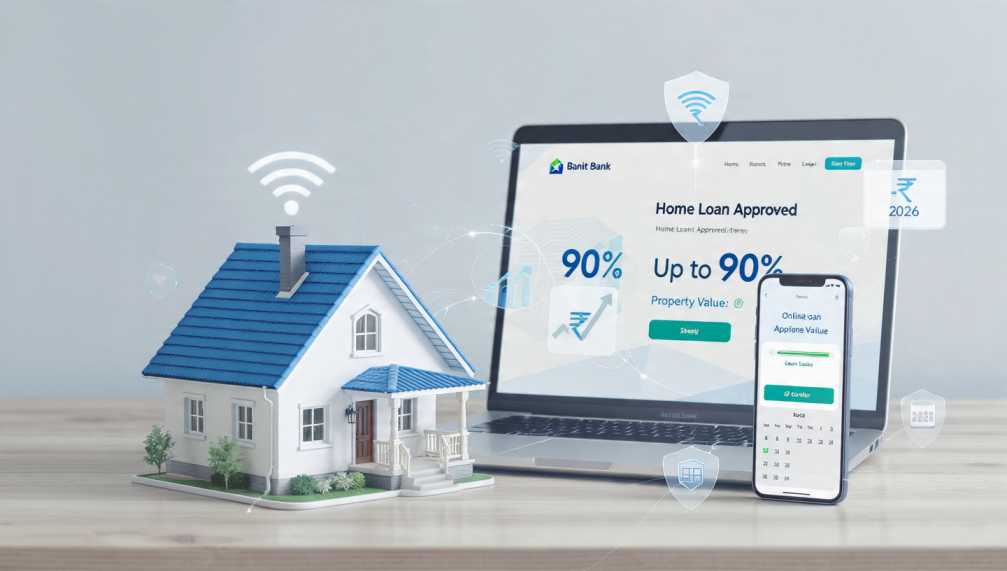

2026 में प्रॉपर्टी वैल्यू के 90% तक होम लोन कैसे पाएं? पूरी गाइड और सावधानियाँ.भारत में अपना घर खरीदना हर किसी का सपना होता है, लेकिन अक्सर बड़े डाउन पेमेंट की जरूरत इस सपने को पूरा करने में सबसे बड़ी बाधा बन जाती है। अच्छी खबर यह है कि 2026 में भी, आप प्रॉपर्टी की कुल कीमत का 90% तक होम लोन पा सकते हैं, जिससे आपका डाउन पेमेंट काफी कम हो जाता है। यह व्यापक गाइड (2500+ शब्द) आपको बताएगी कि कैसे आप ऊंचे LTV (Loan-to-Value) रेश्यो वाला लोन हासिल कर सकते हैं, किन शर्तों पर, और इस प्रक्रिया में क्या सावधानियाँ बरतनी चाहिए।

1: LTV (लोन-टू-वैल्यू) रेश्यो क्या है और यह क्यों महत्वपूर्ण है?

LTV (Loan-to-Value) रेश्यो वह अनुपात है जो दर्शाता है कि प्रॉपर्टी की मार्केट वैल्यू के मुकाबले बैंक आपको कितना लोन देगा। इसे प्रतिशत में मापा जाता है।

सूत्र: LTV (%) = (लोन राशि / प्रॉपर्टी की मार्केट वैल्यू) × 100

उदाहरण: यदि आपकी प्रॉपर्टी की कीमत ₹1 करोड़ है और बैंक ₹90 लाख का लोन दे रहा है, तो LTV रेश्यो 90% हुआ।

RBI के LTV दिशानिर्देश और 90% लोन की शर्तें

2026 में प्रॉपर्टी वैल्यू के 90% तक होम लोन कैसे पाएं? पूरी गाइड और सावधानियाँ, भारतीय रिज़र्व बैंक (RBI) ने LTV रेश्यो पर सीमा तय की है ताकि बैंकिंग क्षेत्र में जोखिम को नियंत्रित किया जा सके। वर्तमान नियम (2026 में भी प्रासंगिक) निम्नलिखित हैं:

-

₹30 लाख तक के लोन के लिए: अधिकतम 90% LTV। यानी आपको सिर्फ 10% डाउन पेमेंट देना होगा।

-

₹30 लाख से ₹75 लाख के लोन के लिए: अधिकतम 80% LTV। यानी आपको कम से कम 20% डाउन पेमेंट देना होगा।

-

₹75 लाख से अधिक के लोन के लिए: अधिकतम 75% LTV। यानी आपको कम से कम 25% डाउन पेमेंट देना होगा।

90% LTV (यानी सिर्फ 10% डाउन पेमेंट) का लाभ केवल ₹30 लाख तक के लोन राशि के लिए ही मिल सकता है। हालांकि, यह ध्यान रखना जरूरी है कि प्रॉपर्टी की कीमत और लोन राशि अलग-अलग हो सकती है। एक ₹50 लाख की प्रॉपर्टी के लिए, आप 90% LTV पर ₹30 लाख तक का लोन पा सकते हैं, और शेष ₹20 लाख आपको डाउन पेमेंट के रूप में देना होगा।

2: 90% LTV वाला होम लोन पाने की पूरी प्रक्रिया – स्टेप बाय स्टेप

1: अपनी वित्तीय तैयारी और पात्रता जांचें

90% लोन मिलने का मतलब है कि बैंक अधिक जोखिम ले रहा है। इसलिए, वह आपकी चुकौती क्षमता (Repayment Capacity) पर अधिक सख्ती से गौर करेगा।

-

क्रेडिट स्कोर (CIBIL): यह सबसे महत्वपूर्ण कारक है। 90% LOV के लिए, आपका क्रेडिट स्कोर 750+ होना चाहिए, और 800 के पार होना आदर्श है। एक मजबूत स्कोर बैंक को आपकी विश्वसनीयता का आश्वासन देता है।

-

लिंक: अपना क्रेडिट स्कोर फ्री में चेक करें CIBIL या अन्य क्रेडिट ब्यूरो।

-

-

स्थिर और पर्याप्त आय: आपकी नेट मासिक आय (Tax के बाद) इतनी होनी चाहिए कि आपकी सभी मौजूदा ईएमआई और नई होम लोन ईएमआई मिलाकर आपकी आय के 50% से अधिक न हों (यह FOIR या Fixed Obligations to Income Ratio है)।

-

नौकरी की स्थिरता: सैलरीड व्यक्तियों के लिए, कम से कम 2-3 वर्ष का स्थिर रोजगार इतिहास बेहतर माना जाता है। सेल्फ-एम्प्लॉयड लोगों के लिए 3-5 वर्ष का स्थिर व्यवसाय चल रहा होना चाहिए।

2: सही प्रॉपर्टी का चयन (जिसे बैंक 90% वैल्यू पर स्वीकार करे)

सभी प्रॉपर्टी को 90% LTV नहीं मिलता। बैंक निम्नलिखित बातों देखता है:

-

लोकेशन और निर्माण की गुणवत्ता: अच्छे इलाके में बनी, मान्यता प्राप्त बिल्डर की प्रॉपर्टी को प्राथमिकता।

-

प्रॉपर्टी की कानूनी स्पष्टता: प्रॉपर्टी के सभी कागजात (Title Deed, Encumbrance Certificate, Approval Plans) साफ होने चाहिए।

-

बैंक का पैनल बिल्डर: यदि प्रॉपर्टी किसी ऐसे बिल्डर ने बनाई है जो बैंक के पैनल में है, तो लोन मंजूरी आसान और तेज होती है, और LTV भी बेहतर मिल सकता है।

-

प्रॉपर्टी वैल्यू का सही आकलन: बैंक अपने अधिकृत वैल्यूअर से प्रॉपर्टी का मूल्यांकन करवाएगा। यह मूल्य आपके द्वारा बताई गई कीमत से कम हो सकता है, जिससे आपके लोन की राशि और LTV प्रभावित होगी।

3: सही लेंडर (बैंक/एनबीएफसी) चुनना

सभी बैंक समान LTV नीति नहीं अपनाते। कुछ बैंक अपनी जोखिम प्रबंधन नीति के तहत RBI की अधिकतम सीमा से भी कम LTV ऑफर कर सकते हैं। शोध करें:

-

सार्वजनिक क्षेत्र के बैंक: SBI, PNB, Bank of Baroda – ये अक्सर RBI द्वारा तय अधिकतम LTV देते हैं, लेकिन क्रेडिट स्कोर और आय पर सख्त हो सकते हैं।

-

निजी बैंक और एचएफसी: HDFC, ICICI, LIC Housing, Axis – ये थोड़ी लचीली शर्तों पर उच्च LTV दे सकते हैं, लेकिन ब्याज दरें थोड़ी अधिक हो सकती हैं।

-

तुलना जरूर करें: विभिन्न लेंडर्स के बीच LTV, ब्याज दर और प्रोसेसिंग फीस की तुलना करें।

-

तुलना के लिए उपयोगी लिंक: BankBazaar Home Loan Comparison

-

4: दस्तावेजों की तैयारी (मजबूत केस बनाने के लिए)

90% लोन के लिए आपको अपनी वित्तीय मजबूती का पूरा प्रमाण देना होगा।

मुख्य दस्तावेज:

-

पहचान व निवास प्रमाण: आधार, पैन, पासपोर्ट, वोटर आईडी।

-

आय प्रमाण (विस्तृत):

-

सैलरीड: पिछले 3-6 महीने के सैलरी स्लिप, पिछले 2-3 वर्ष के Form 16, पिछले 6 महीने की बैंक स्टेटमेंट (जहाँ सैलरी जमा होती है)।

-

सेल्फ-एम्प्लॉयड: पिछले 3 वर्षों के ITR, प्रोफिट एंड लॉस अकाउंट, बैलेंस शीट, GST रजिस्ट्रेशन और रिटर्न।

-

-

प्रॉपर्टी डॉक्यूमेंट्स: सेल एग्रीमेंट/अलॉटमेंट लेटर, प्रॉपर्टी के सभी कानूनी कागजात।

-

फोटोग्राफ्स।

-

अतिरिक्त (यदि उपलब्ध हो): अन्य निवेश (म्यूचुअल फंड, शेयर) के प्रमाण, कोई अन्य संपत्ति के कागजात। ये आपकी नेट वर्थ दिखाते हैं।

5: ऑनलाइन आवेदन और प्रोसेसिंग

-

ईएमआई और पात्रता कैलकुलेटर का उपयोग: पहले यह पता करें कि आप कितना लोन चुका सकते हैं।

-

लिंक: SBI होम लोन कैलकुलेटर

-

-

ऑनलाइन फॉर्म भरें: चुने हुए लेंडर की वेबसाइट पर ऑनलाइन आवेदन करें।

-

दस्तावेज अपलोड करें और वीडियो KYC: सभी दस्तावेजों की स्कैन कॉपी अपलोड करें। वीडियो KYC प्रक्रिया पूरी करें।

-

प्रॉपर्टी वैल्यूएशन और लीगल चेक: बैंक प्रॉपर्टी का मूल्यांकन और कानूनी जांच करवाएगा। यहाँ प्रॉपर्टी की रिपोर्ट अच्छी आनी चाहिए।

-

लोन सैंक्शन: सब कुछ ठीक रहने पर, बैंक आपको लोन सैंक्शन लेटर जारी करेगा, जिसमें लोन राशि, ब्याज दर, LTV और ईएमआई का विवरण होगा। सुनिश्चित करें कि इसमें 90% LTV का उल्लेख है।

-

डिस्बर्समेंट: आपके और विक्रेता/बिल्डर के बीच रजिस्ट्री और अन्य फॉर्मलिटी पूरी होने के बाद, बैंक लोन राशि जारी कर देगा।

3: 90% LTV लोन के फायदे और नुकसान – संतुलित दृष्टिकोण

फायदे:

-

कम डाउन पेमेंट: सबसे बड़ा फायदा। आपकी बचत पर कम दबाव, जिससे आप जल्दी घर खरीद सकते हैं।

-

अतिरिक्त पूंजी का उपयोग: बची हुई नकदी को घर के इंटीरियर, रेनोवेशन, या अन्य निवेश में लगा सकते हैं।

-

मुद्रास्फीति के विरुद्ध हेज: आज के दाम पर जल्दी घर लेने से भविष्य में कीमतें बढ़ने का फायदा मिलता है।

नुकसान और जोखिम:

-

उच्च ईएमआई: चूंकि लोन राशि ज्यादा है, इसलिए ईएमआई भी अधिक होगी (यदि अवधि कम रखते हैं)।

-

अधिक ब्याज भुगतान: लोन अमाउंट ज्यादा होने से, कुल चुकाए जाने वाले ब्याज में भी भारी इजाफा होता है।

-

नेगेटिव इक्विटी का खतरा: यदि प्रॉपर्टी की कीमतें गिरती हैं, तो आपकी प्रॉपर्टी का बाजार मूल्य आपके बकाया लोन से कम हो सकता है। इसे ‘अंडरवॉटर’ लोन कहते हैं। यह बैलेंस ट्रांसफर या प्रॉपर्टी बेचने में दिक्कत पैदा कर सकता है।

-

मोटी प्रोसेसिंग फीस: लोन राशि ज्यादा होने पर प्रोसेसिंग फीस (आमतौर पर 0.5%-1%) भी अधिक लगेगी।

-

मजबूत क्रेडिट प्रोफाइल की मांग: जैसा कि पहले बताया, 90% LOV पाने के लिए बेहतरीन क्रेडिट स्कोर और आय की जरूरत होती है।

4: विशेष परिस्थितियाँ और विकल्प

महिला स्वामित्व पर अतिरिक्त LTV या बेहतर दरें

कई बैंक महिला को-एप्लिकेंट या मुख्य आवेदक होने पर अतिरिक्त 0.05% से 0.10% तक की ब्याज दर में छूट देते हैं। कुछ मामलों में, LTV में भी मामूली राहत मिल सकती है। यह सीधे तौर पर 90% से अधिक LTV नहीं देता, लेकिन लोन लेने को और आकर्षक बनाता है।

संयुक्त आवेदन (Joint Application) का लाभ

पति-पीफ, या माता-पिता-बच्चे मिलकर आवेदन कर सकते हैं। इससे:

-

संयुक्त आय (Combined Income) बढ़ती है, जिससे लोन चुकाने की क्षमता का प्रमाण मजबूत होता है।

-

दोनों के अच्छे क्रेडिट स्कोर लोन की शर्तों पर सकारात्मक प्रभाव डाल सकते हैं।

-

इससे 90% LTV पाने की संभावना बढ़ सकती है।

बैलेंस ट्रांसफर के जरिए LTV बढ़ाना?

यदि आपका पुराना होम लोन कम LTV (जैसे 75%) पर है, और अब प्रॉपर्टी की वैल्यू बढ़ गई है, तो आप बैलेंस ट्रांसफर (Balance Transfer) के साथ टॉप-अप लोन (Top-Up Loan) ले सकते हैं। हालांकि, नई कुल लोन राशि अभी भी मौजूदा प्रॉपर्टी वैल्यू के 75-90% (आपके लोन राशि श्रेणी के अनुसार) से अधिक नहीं हो सकती।

5: महत्वपूर्ण सावधानियाँ और अक्सर पूछे जाने वाले प्रश्न (FAQs)

सावधानियाँ:

-

ऑफ-प्लान प्रॉपर्टी में सतर्कता: निर्माणाधीन प्रॉपर्टी में 90% LOV मिलना मुश्किल हो सकता है। बैंक निर्माण चरणों के अनुसार ही लोन राशि जारी करते हैं।

-

छिपी लागतों पर नजर: सिर्फ डाउन पेमेंट ही नहीं, रजिस्ट्री, स्टाम्प ड्यूटी, ब्रोकरेज, इंटीरियर आदि का भी बजट बनाएं।

-

बीमा को नजरअंदाज न करें: ऊंचे LOV के साथ, टर्म इंश्योरेंस (लोन प्रोटेक्शन) लेना और भी जरूरी हो जाता है ताकि आकस्मिक स्थिति में आपके परिवार पर वित्तीय बोझ न पड़े।

-

प्री-पेमेंट की योजना: अपनी वित्तीय योजना में बोनस या अतिरिक्त आय से लोन का प्री-पेमेंट शामिल करें। इससे ब्याज का बोझ कम होगा।

2026 में, प्रॉपर्टी वैल्यू का 90% तक होम लोन पाना एक व्यवहार्य विकल्प है, खासकर ₹30 लाख तक के लोन के लिए। यह योजना उन युवा खरीदारों और पहली बार घर लेने वालों के लिए वरदान है जिनके पास बड़ी बचत नहीं है, लेकिन आय स्थिर है। हालांकि, इसके साथ बड़ी जिम्मेदारी भी आती है।

सफलता का मंत्र है: एक उत्कृष्ट क्रेडिट स्कोर बनाए रखें, अपनी आय का ठोस प्रमाण दें, सही और कानूनी रूप से साफ प्रॉपर्टी चुनें, और लोन की लंबी अवधि के वित्तीय प्रभाव को समझें। जल्दबाजी न करें। सभी बैंकों के प्रस्तावों और शर्तों की तुलना करें, और यदि संभव हो तो किसी वित्तीय सलाहकार से बात करें। याद रखें, एक घर न सिर्फ एक भावनात्मक खरीद है, बल्कि आपके जीवन का सबसे बड़ा वित्तीय निर्णय भी है। सूचित और सतर्क रहें, और अपने सपनों का घर सुरक्षित करें।

आरंभ करने और अधिक जानकारी के लिए आधिकारिक लिंक:

-

भारतीय रिज़र्व बैंक (RBI) – होम लोन दिशानिर्देश: https://www.rbi.org.in/ (RBI की वेबसाइट पर “Master Circular – Housing Finance” खोजें)

-

SBI मैक्सगेन होम लोन (90% तक LTV): https://www.sbi.co.in/web/personal-banking/loans/home-loans/maxgain-home-loan

-

HDFC बैंक होम लोन (LTV विवरण): https://www.hdfc.com/home-loan-eligibility-calculator

-

LIC हाउसिंग फाइनेंस लिमिटेड: https://www.lichousing.com/

-

आयकर विभाग – होम लोन पर कर लाभ (धारा 24 और 80C): https://www.incometax.gov.in/iec/foportal/

-

CIBIL – अपना क्रेडिट स्कोर समझें: https://www.cibil.com/

-

प्रॉपर्टी रजिस्ट्रेशन और स्टाम्प ड्यूटी कैलकुलेटर (राज्य-वार): https://www.bankbazaar.com/home-loan/stamp-duty-calculator.html

Read Also:Click Here